42 / 68

42 / 68

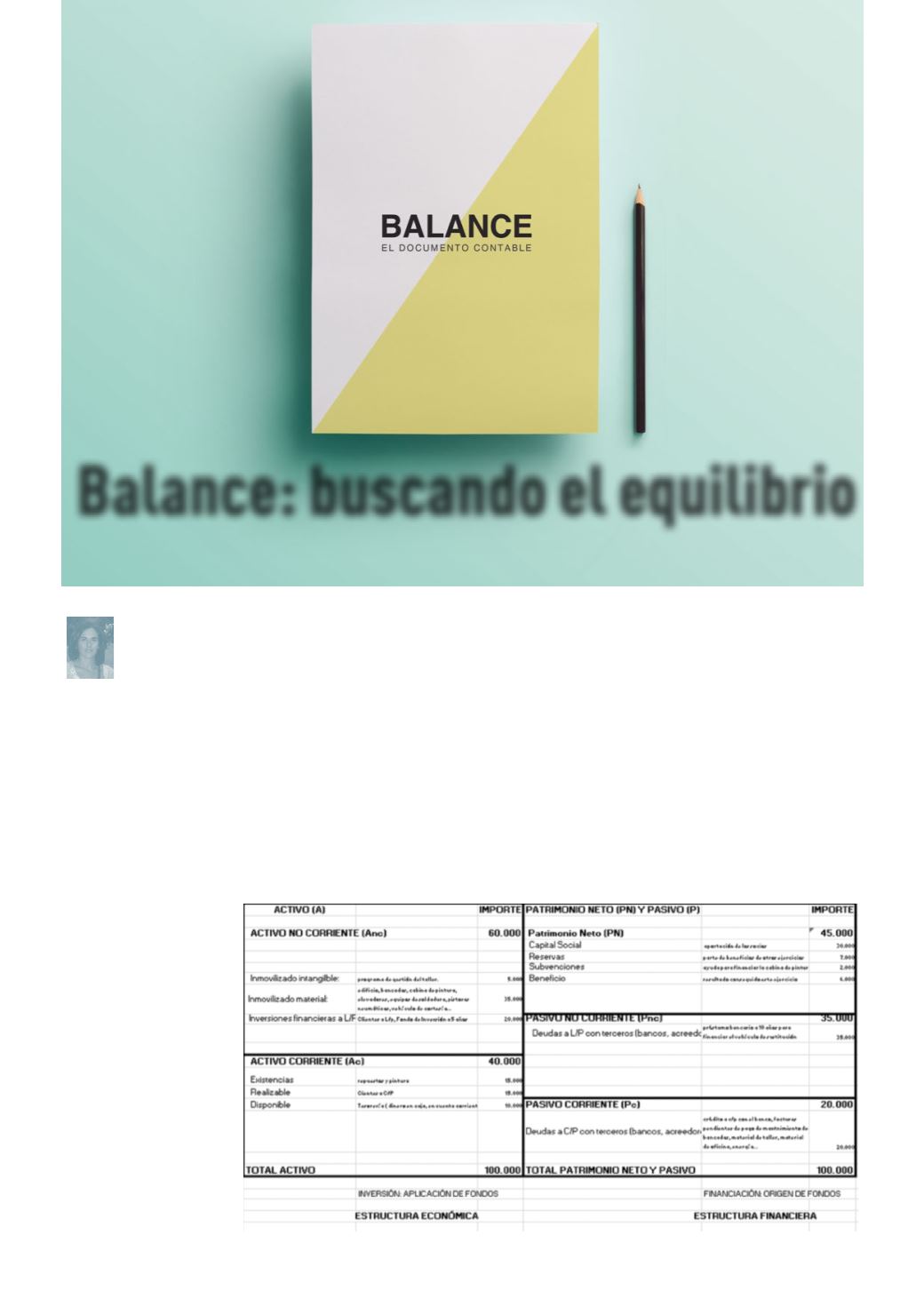

Balance: buscando el equilibrio

Entre todos los informes que nos reporta

la contabilidad, el balance es el documento

contable que refleja la situación económica

y financiera de la empresa en un momento

determinado a través de las masas

patrimoniales que lo componen: activo,

pasivo y patrimonio neto.

Tomemos como modelo de negocio un

taller de chapa y pintura con el balance que

muestra el gráfico.

Lecturas del balance

La distribución del balance tiene dos

lecturas:

1. De izquierda a derecha: HORIZONTAL

En la columna izquierda se presenta

el Activo: todo lo que la empresa

posee (bienes y derechos) o estructura

económica.

En la columna derecha se muestran las

obligaciones de la empresa: cómo se

ha financiado ese Activo, o lo que es lo

mismo, cuál es el origen de los fondos

para aplicarlos en el Activo o parte

económica.

Pueden ser los denominados Fondos

Propios (FP) o Patrimonio Neto (PN) y/o

recursos ajenos o Pasivo (P). Ambos

DICEN QUE QUIEN TIENE LA INFORMACIÓN TIENE EL PODER… EN EL ÁMBITO EMPRESARIAL, LA CONTABILIDAD

ES EL INSTRUMENTO QUE NOS PROPORCIONA LA

INFORMACIÓN

NECESARIA PARA CONOCER EL ESTADO DEL

NEGOCIO Y

PODER ADOPTAR DECISIONES

Por

Sara Hernández

Hernández

CESVIMAP 91

42

G E S T I Ó N