61 / 68

61 / 68

■

Averiguar, por el balance general y el

estado de resultados, nuestra situación

financiera.

■

Controlar los gastos de una empresa,

revelando dónde se gasta excesivo dinero o

qué área precisa más gasto.

■

Mantener los registros de la empresa en

orden.

Requisitos de la información de

contabilidad

a) Ser actual, ofrecer los datos con el

menor retraso posible.

b) Ser rentable, su utilidad ha de ser

superior al coste adicional que ocasiona.

c) Ser analítica, para que oriente a los

encargados y jefes de servicios de la empresa.

d) Ser sintética, para que la dirección

examine la marcha del negocio en

conjunto, sin perderse en detalles propios

de los niveles inferiores de información.

Tipos de contabilidad

Contabilidad financiera

También conocida como

contabilidad

externa o general

, informa,

fundamentalmente, del pasado. Prepara

los estados contables de los resultados

alcanzados en un período de tiempo

–cuenta de pérdidas y ganancias–, e

informa de la situación económica-

financiera del patrimonio empresarial

en una fecha determinada –balance de

situación– para un uso externo. Se utiliza

para producir información cuantitativa y

estructurada en las transacciones que

realiza una entidad económica, facilitando

la toma de decisiones. Con ella se conoce

la rentabilidad de cada departamento

y el por qué de las desviaciones en las

previsiones.

Contabilidad administrativa

Orientada a los aspectos administrativos

de la empresa, su uso es estrictamente

interno. Será utilizada por los

administradores y propietarios para

evaluar el desarrollo de la entidad

juzgando cuestiones relacionadas con las

metas y objetivos propuestos, así como las

políticas implementadas.

Contabilidad fiscal

Comprende el registro y la preparación

de informes para presentar declaraciones

y pago de impuestos. Por las diferencias

entre las leyes fiscales y los principios

contables, a veces la contabilidad

financiera difiere de la fiscal. Se deben

gestionar en paralelo ambos tipos.

Contabilidad de costes

También se denomina

interna o

analítica

. Elabora información para la

toma de decisiones en la explotación

de la empresa –por ejemplo, dejar de

fabricar un producto si no es rentable

o lanzar uno nuevo–. Analiza cómo

se distribuyen costes e ingresos. Es

fundamental para determinar cuánto

le cuesta a la empresa fabricar cada

producto que comercializa, y, de ese

coste, qué parte es consumo de materia

prima, mano de obra, amortización

de maquinaria, etc; así como conocer

nuestro margen.

P

ara

que

una

empresa

se mantenga

estable

y

prospere

ha

de

tener

una

buena

organización

y

administración

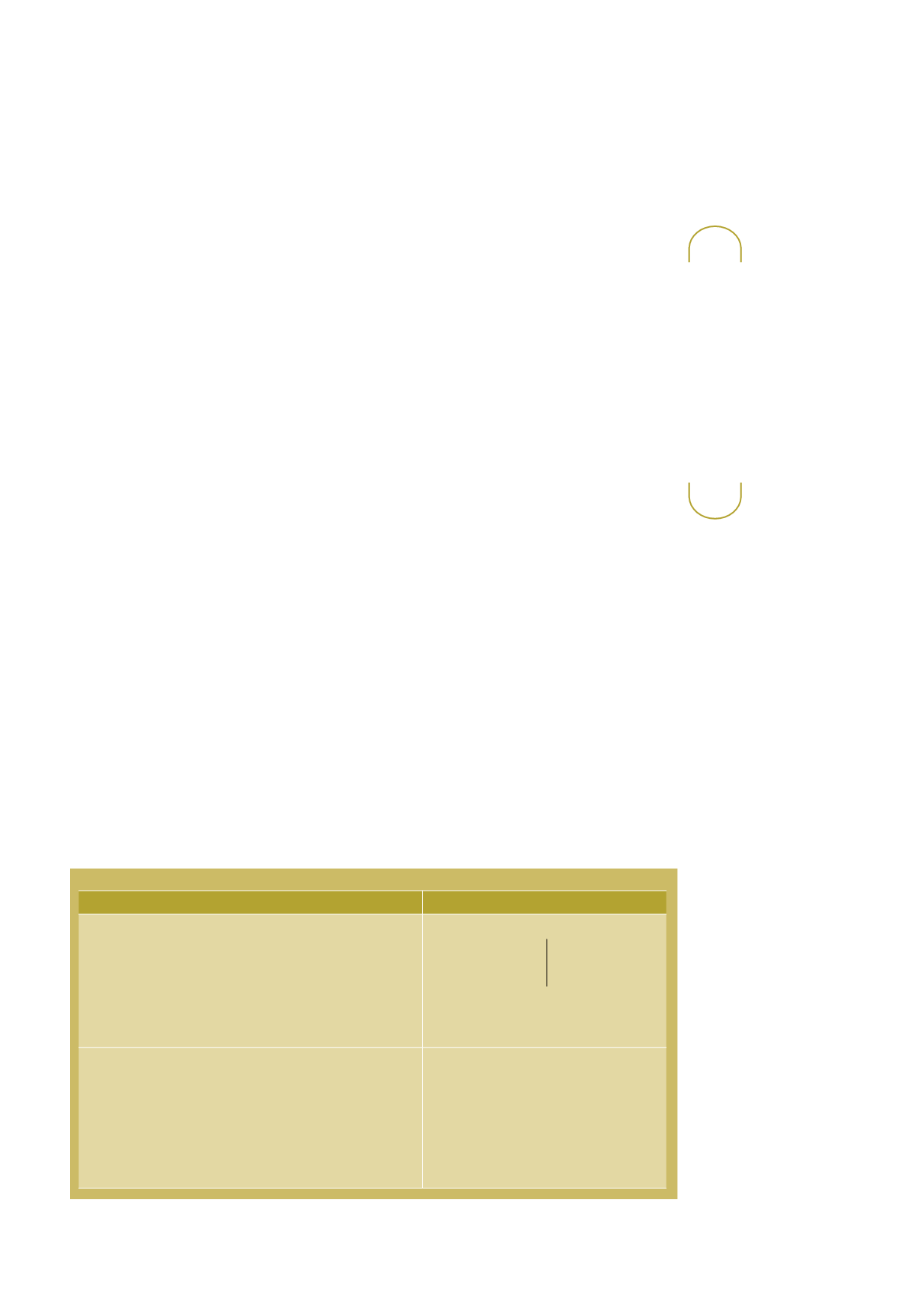

Activo

Patrimonio Neto y Pasivo

Activo no corriente

− Inmovilizado intangible

− Inmovilizado material

Patrimonio neto

− Capital social

− Reservas

− Resultado

Pasivo no corriente

− Provisiones a largo plazo

− Deuda a largo plazo

Activo corriente

− Existencias

− Clientes

− Provisión de fondos de deudores de dudoso cobro

− Deudores varios

− Hacienda Pública, IVA soportado

− Tesorería: Caja

Bancos

Pasivo corriente

− Proveedores

− Hacienda Pública, IVA repercutido

− Seguridad Social

Balance de cuentas del taller

Fondos

propios

CESVIMAP 89

61

G E S T I Ó N