49 / 68

49 / 68

E

l margen

bruto

es

la medida

de

nuestras

competencias

y

núcleo

del

negocio

Para ello, utilizamos números índice y

porcentajes (ver tabla 1).

El análisis de la cuenta de pérdidas y

ganancias la centramos en tres puntos

vitales.

1ª Análisis del margen bruto

Verificar la salud del margen bruto es la

principal prueba de la vitalidad del negocio,

pues con este margen financiamos

los gastos fijos, pagamos los costes

de financiación y debe quedarnos una

cantidad como beneficio final.

El margen bruto es la diferencia entre

los ingresos obtenidos y los consumos

(recambios, pintura y otros materiales en

el caso del taller) (ver tabla 2).

Representa el ámbito competencial y núcleo

del negocio, al ser la simbiosis entre las

utilidades ofrecidas por la empresa al

mercado y el rendimiento de sus consumos.

Su magnitud está determinada, no solo por

el nivel de precios, sino, fundamentalmente,

por los niveles de productividad y eficiencia

alcanzados.

La medida de este margen, junto con el

volumen de negocio, justifica la dimensión

de la estructura fija de la empresa.

2º Umbral de rentabilidad y riesgo

económico

Señala el volumen de negocio necesario

para superar la zona de pérdidas y alcanzar

los primeros beneficios. Para su cálculo

partimos del margen bruto y del resto de

gastos fijos.

Los gastos fijos de estructura son todos

los relacionados con el funcionamiento de

los procesos y de la instalación, recogiendo

desde los importes de personal, suministros,

servicios exteriores, tributos y amortizaciones,

que son el desgaste de la maquinaria, y el

resto de elementos de activo fijo.

En la cuenta de pérdidas y ganancias,

se registran en apartados distintos y el

primero y más importante para el sector

del taller son los gastos de personal.

Una de las formas de calcular el umbral

de rentabilidad es dividiendo los costes

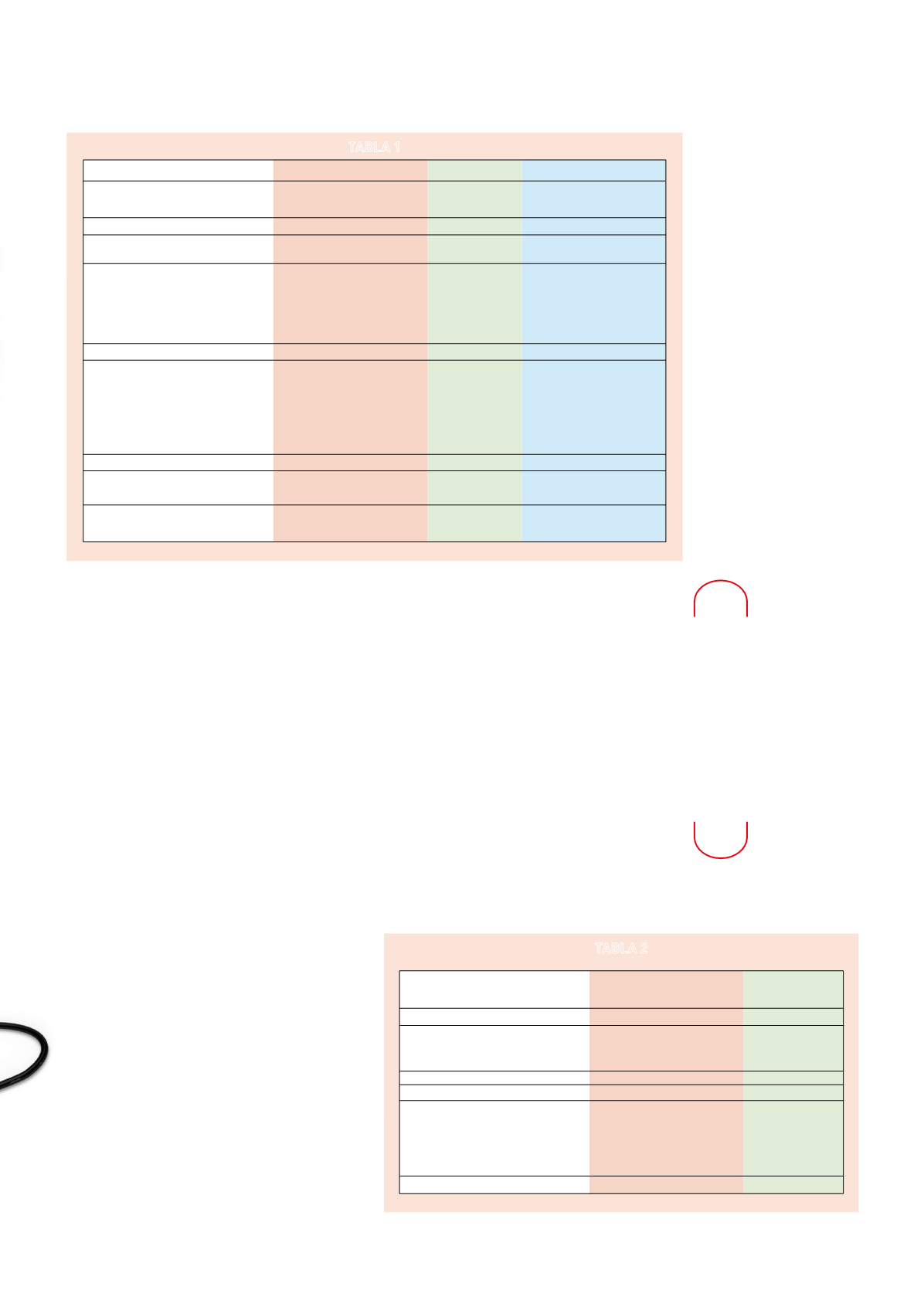

TABLA 1

TABLA 2

ANÁLISIS DEL MARGEN DE VENTA

1- Ventas por reparaciones

1.000

1.011

1.015

1,5

0,4

Ventas M. de O. reparaciones

500

505

508

1,6

0,6

Ventas recambios

380

384

385

1,4

0,3

Ventas material pintura

120

122

121

1,1

-0,4

2 - APROVISIONAMIENTOS

438

437

440

0,5

0,7

Compras matrial de pintura

102

117

107

4,3

-9,1

Consumo de recambios

293

292

295

0,7

1,0

Compras material de taller

35

33

34 -1,4

3,4

Variación de existencias

8

-6

4

A) MARGEN BRUTO (1 - 2)

562

574

575

2,2

0,1

MARGEN BRUTO SOBRE VENTAS

56,2%

56,8% 56,6%

0,8

-0,3

ANTERIOR PREVISTO ACTUAL

act./ant.

%

act./prev.

%

Índices horizontales

Índices verticales

CUENTA DE PÉRDIDAS Y GANANCIAS

INGRESOS

1.000

1.011 1.015

1,5

0,4

100,0

100,0 100,0

Ventas por reparaciones

1.000

1.011 1.015

1,5

0,4

100,0

100,0 100,0

APROVISIONAMIENTOS

438

437

440

0,5

0,7

43,8

43,2 43,4

Compras material de pintura

102

117

107

4,3

-9,1

10,2

11,6 10,5

Consumo de recambios

293

292

295

0,7

1,0

29,3

28,9 29,1

Compras material de taller

35

33

34 -1,4

3,4

3,5

3,3

3,4

Variación de existencias

8

-6

4

0,8

-0,6

0,4

MARGEN BRUTO (Ingresos-Aprovisionamiento)

562

574

575

2,2

0,1

56,2

56,8 56,6

GASTOS

503

507

507

1,0

0,1

50,3

50,1 50,0

Gastos de personal

332

336

337

1,4

0,3

33,2

33,2 33,2

Seguros Sociales

84

85

85

1,3

0,2

8,4

8,4

8,4

Servicios y suministros

65

66

65

0,0

-1,0

6,5

6,5

6,4

Tributos

5

5

5

1,5

0,4

0,5

0,5

0,5

Dotación amortizaciones

16

15

15 -6,3

0,0

1,6

1,5

1,5

RESULTADOS DE EXPLOTACIÓN (Margen-Gastos)

59

67

67 12,9

-0,4

5,9

6,7

6,6

RESULTADO FINANCIERO

-18

-16

-16 -11,1

0,0

-1,8

-1,6

-1,6

RESULTADO ANTES DE IMPUESTOS

(Resultado de explotación+financiero)

41

51

51 23,3

-0,5

4,1

5,1

5,0

Impuesto sobre beneficios

8

11

11 35,6

-0,5

0,8

1,1

1,1

RESULTADO NETO

33

40

40 20,2

-0,5

3,3

4,0

3,9

ANTERIOR

ANTERIOR

PREVISTO

PREVISTO

ACTUAL

ACTUAL

act./ant.

%

act./prev.

%

CESVIMAP 92

49

G E S T I Ó N